こんにちは。hirokiです。

2024年から新NISAが始まります。

私は2023年の積立NISAの上限を超えた分は課税対象の一般口座で投資を行おうと考えていましたが、

新NISAが発表されどう対応すべきか考えました。何もせずにお金を置いておくのはもったいないので、

私の中では正解ではないかと思う対応をお話したいと思います。

前提ですが、2023年から2024年までの1年間の投資先を考え、2024年移行は解約し新NISAの枠で再投資することとします。

いきなり結論ですが、米国のETF 『AGG』が良いと思っています。

AGGとは米国の優良債券に投資を行なっているものです。

良いと思う理由は下記の3点です。

- 毎月、分配金を得られる

- 米国の金利が高い

- 価格変動が小さい

1つめは分配金が得られること。

本来であれば株式の投資信託へ投資し利回りを期待したいのですが、1年ではそれが難しいため

分配金狙いとしています。分配利回りは「2.3%」となっています。(私が受け取った実績ではなく、

SBI証券のAGG情報ページからの引用です。)

2つめは米国の金利が高いことです。

金利と債券はシーソーの関係と言われています。現在(2023年1月時点)で米国は金利の高い状態が

続いています。つまり債券は価格が下がっています。今、購入しておけば1年後の売却時には購入時と

同等もしくは値上がりが見込めるのではないかと目論んでいます。

下記はAGGの直近1年のチャートですが、1年前と比べると下落していますね。

狙い通り回復してくれるといいのですが。。。

(Google Financeより引用)

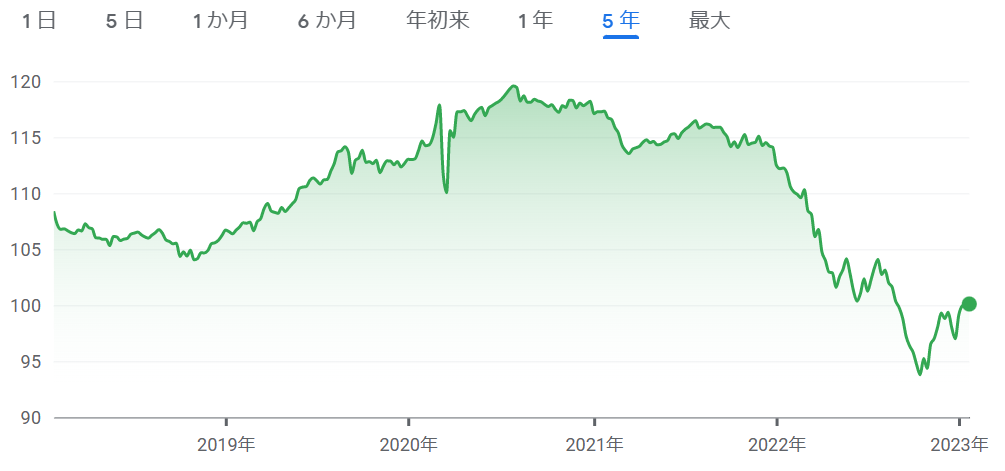

3つめは価格変動が小さいことです。

2022年は米国の金利が大きく動いたことからAGGも変動していますが、普段はそんなに変動しないはず。。

下記は直近5年のチャートですが、2022年で直近5年分以上の変動をしています。

AGGの価格よりも為替影響の方が大きいと思います。為替影響がAGGのデメリットですね。。。

(Google Financeより引用)

なお、外貨定期預金も考えましたが2つめに挙げたメリットに期待してAGGに投資しています。どうなるか楽しみ。

分配金の実績や、今のところ予定している1年後の解約時でのトータルの損益を公開したいと思っています。